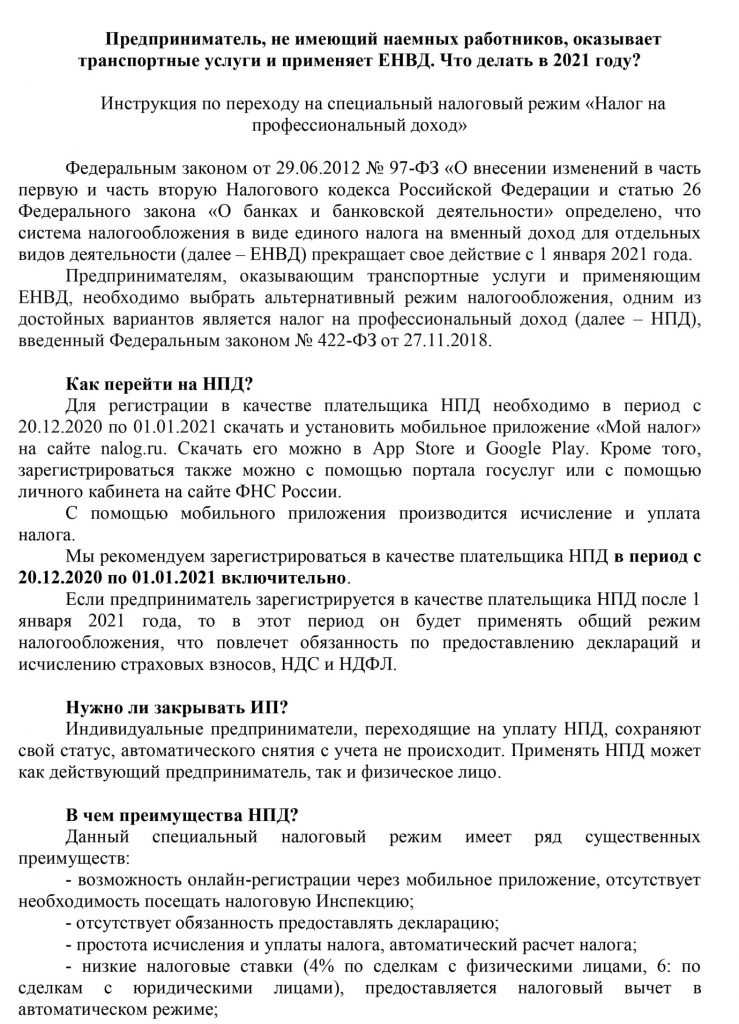

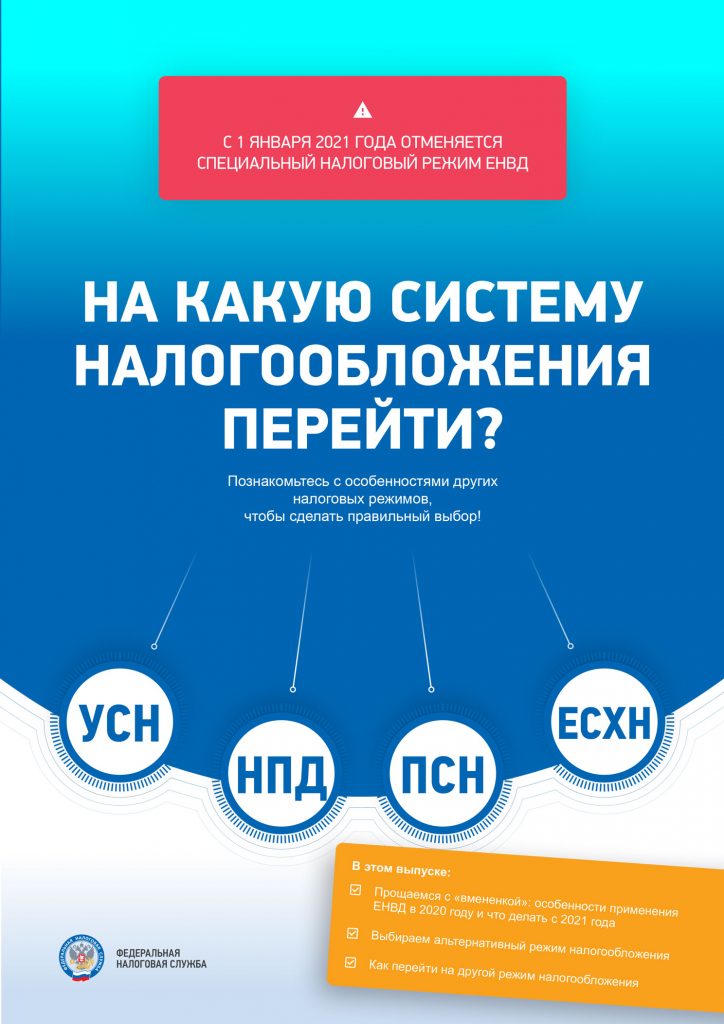

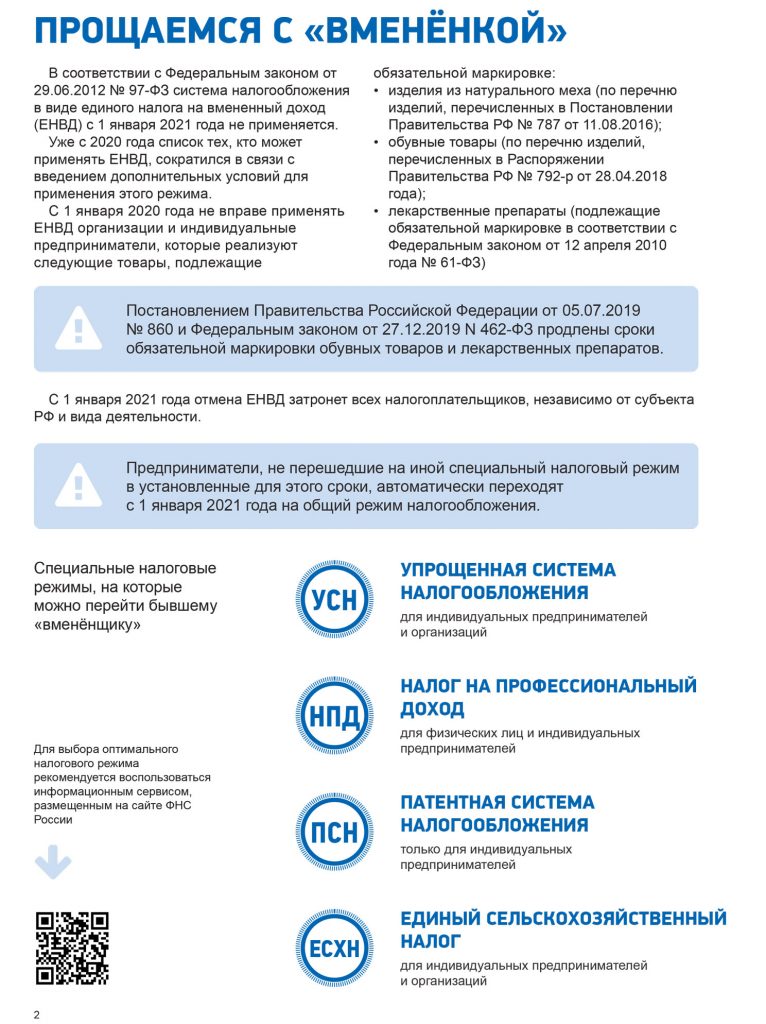

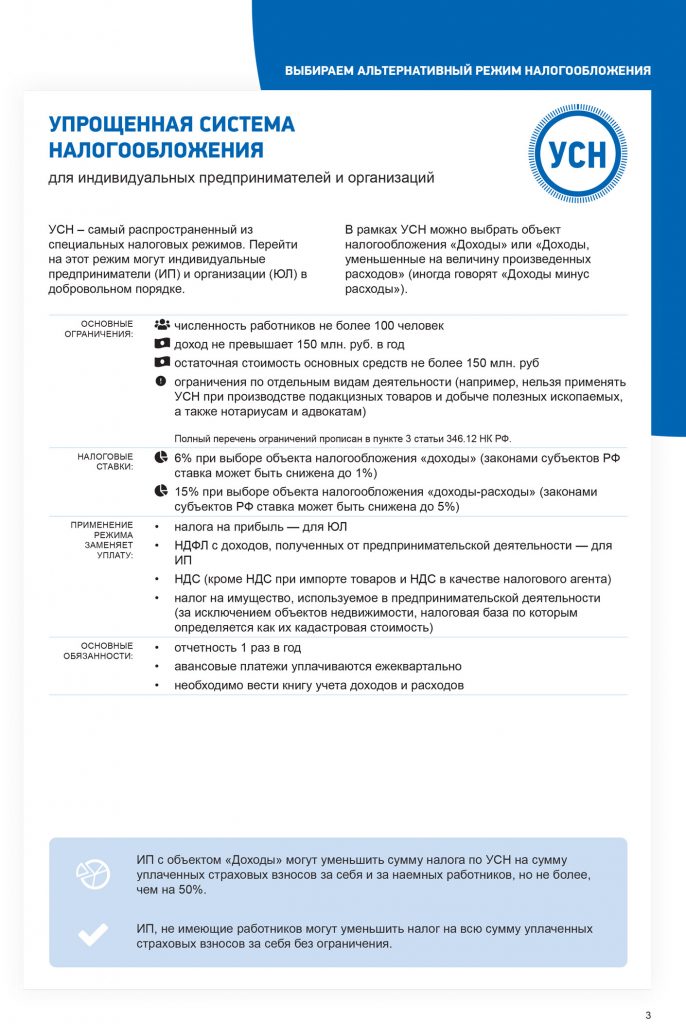

Часто задаваемые вопросы по переходу с ЕНВД на ПСН и краткие ответы

Вопрос 1.

Как соотносятся виды деятельности ПСН и ЕНВД?

Ответ.

Из 12 видов деятельности ЕНВД:

1) по 7 видам индивидуальные предприниматели могли приобретать патенты и ранее:

— оказание бытовых услуг.

— оказание ветеринарных услуг;

— оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

— оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

— розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

— оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

— оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

2) по двум видам могли приобретать патенты с ограничением по площади 50 кв. м по каждому объекту:

— розничная торговля, осуществляемая через магазины и павильоны с торговыми залами;

— оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с залом обслуживания посетителей;

3) по трем видам деятельности приобрести патенты станет возможно после принятия закона ХМАО – Югры «О внесении изменений в отдельные законы Ханты-Мансийского автономного округа – Югры»:

— оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок);

— розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

— оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания.

4) по двум видам применение ПСН невозможно и в проект закона ХМАО – Югры «О внесении изменений в отдельные законы Ханты-Мансийского автономного округа – Югры» они не включены:

— распространение наружной рекламы с использованием рекламных конструкций;

— размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

Вместе с тем, юридические лица не вправе применять ПСН в отличие от ЕНВД.

Также, с 01.01.2021 года налог по ПСН станет возможно уменьшать на суммы уплаченных страховых взносов аналогично тому, как это предусмотрено в ЕНВД.

Вопрос 2.

Грузоперевозки и пассажирские перевозки – возможно ли перейти с ЕНВД на ПСН?

Ответ.

Да, возможно. Применение ПСН по указанным видам деятельности предусмотрено Законом ХМАО — Югры от 09.11.2012 № 122-оз «О патентной системе налогообложения на территории Ханты-Мансийского автономного округа – Югры» и Законом ХМАО — Югры от 09.11.2012 № 123-оз «Об установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения», таким образом, для перехода индивидуальным предпринимателям достаточно подать заявление на патент по соответствующему виду деятельности.

Вопрос 3.

Порядок перехода с ЕНВД на патент?

Ответ.

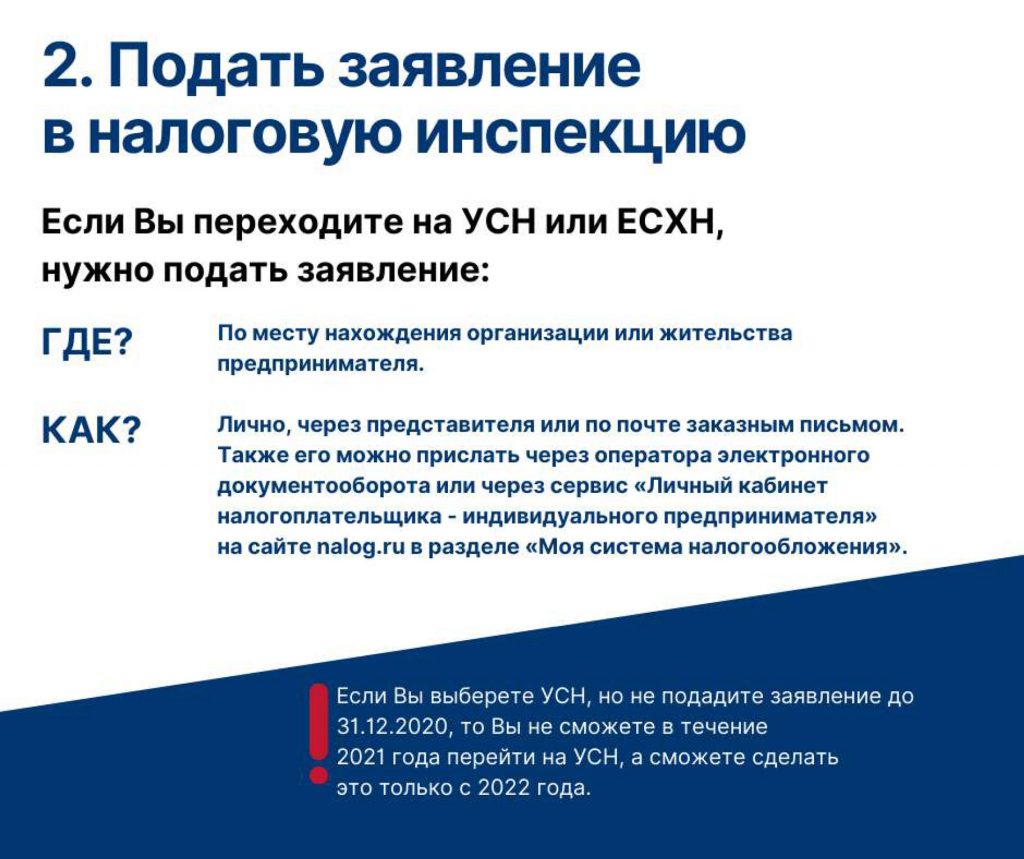

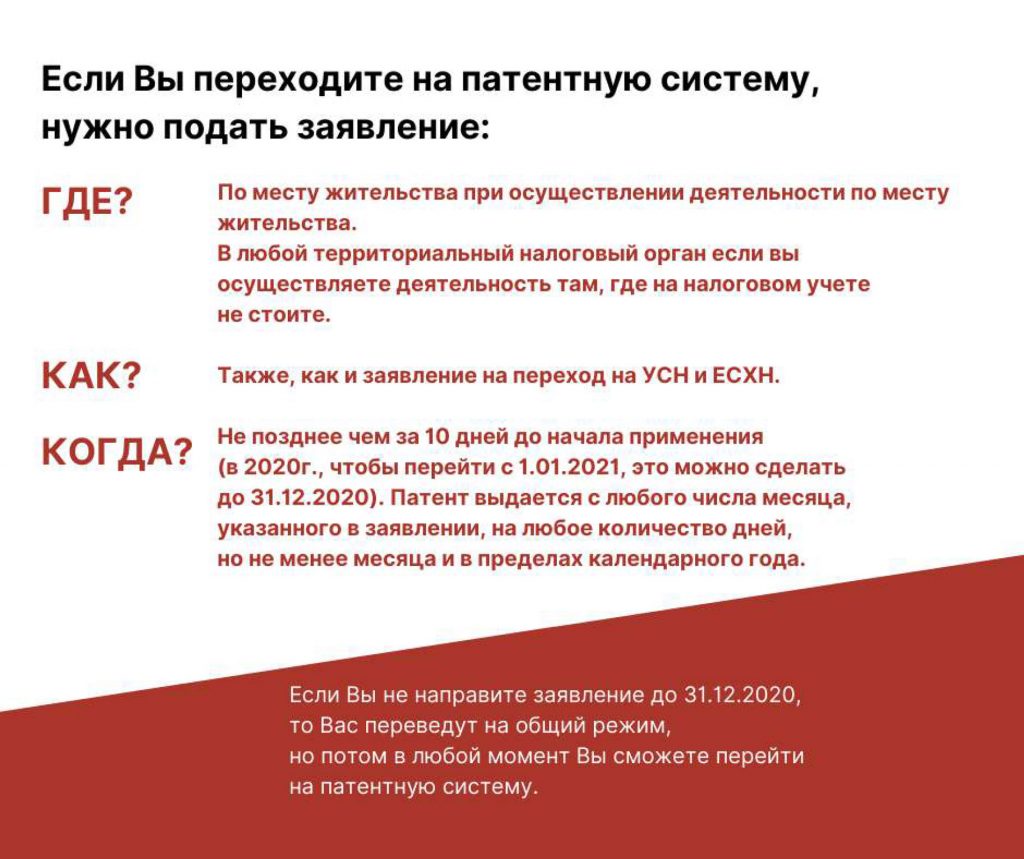

Для перехода с ЕНВД на патент с начала 2021 года необходимо не позднее 31.12.2020 подать заявление на патент (форма КНД 1150010) в территориальный налоговый орган по месту жительства (если деятельность планируется на территории данного субъекта Российской Федерации).

В дальнейшем, при приобретении патентов на последующие налоговые периоды необходимо подавать заявления на получение патентов в срок не позднее 10 дней до планируемого начала действия патента.

Вопрос 4.

На какой срок выдается патент бывшим плательщикам ЕНВД?

Ответ.

По видам деятельности, указанным в Законе ХМАО — Югры от 09.11.2012 № 123-оз «Об установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения», патенты могут быть выданы на любое количество дней в диапазоне от 1 до 12 месяцев в пределах календарного года. Действие патента на следующие периоды автоматически не продляется, на следующие периоды необходимо подавать новые заявления на получения патента.

Вопрос 5.

Почему патент максимально удобная система налогообложения?

Ответ.

Плательщики ПСН:

— не представляют деклараций;

— с 01.01.2021 получили возможность уменьшать сумму налога по патенту на сумму уплаченных страховых взносов.

Вопрос 6.

Что такое переходный патент (по 4 видам деятельности)?

Ответ.

Для реализации возможности бывшим плательщикам ЕНВД перейти на ПСН до принятия региональных законов, которыми может быть предусмотрено осуществление данных видов деятельности, предусмотрена возможность получения «временных» патентов со сроком действия до 31.03.2021. Указанные патенты можно получить на следующие виды деятельности:

— деятельности стоянок для транспортных средств (месячная базовая доходность в отношении указанного вида деятельности устанавливается в размере 50 рублей на 1 кв. метр стоянки);

— розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту организации торговли (базовая доходность — 1 800 рублей на 1 кв. метр площади торгового зала);

— услуги общественного питания, осуществляемые через объекты организации общественного питания с площадью зала обслуживания посетителей свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту (базовая доходность — 1 000 рублей на 1 кв. метр площади зала обслуживания посетителей);

— ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойки транспортных средств, полирование и предоставление аналогичных услуг (базовая доходность — 12 000 рублей на одного работника, включая ИП).

Получение патентов по указанным видам деятельности на последующие налоговые периоды будет зависеть от принятия проекта закона ХМАО – Югры «О внесении изменений в отдельные законы Ханты-Мансийского автономного округа – Югры», в котором будет предусмотрено осуществление данных видов деятельности в рамках ПСН.

Вопрос 7.

Каков четкий алгоритм действия налогоплательщиков в декабре при условии, что он применяет ЕНВД?

Ответ.

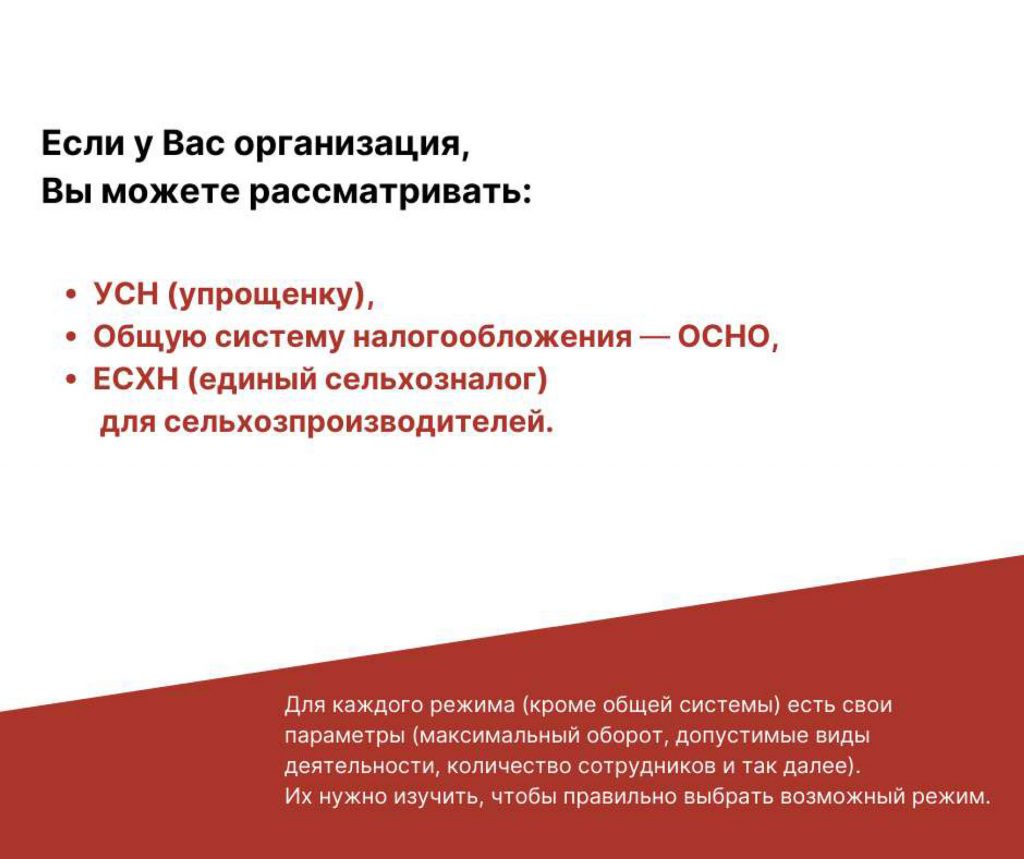

Налогоплательщики ЕНВД 01.01.2021 будут автоматически сняты с указанного режима, при этом если они не совмещают применение ЕНВД с УСН или ЕСХН, то автоматически становятся налогоплательщиками общего режима налогообложения.

Для избежания подобной ситуации налогоплательщику необходимо в срок не позднее 31.12.2020 направить в территориальный налоговый орган уведомление о переходе на УСН (ЕСХН если в доходах налогоплательщика более 70 процентов составляют доходы от сельскохозяйственной деятельности).

Индивидуальные предприниматели также могут перейти на ПСН, направив заявление на получение патента в срок не позднее дня 31.12.2020.

Вопрос 8.

Что меняется с принятием окружного закона при переходе на ПСН с ЕНВД?

Ответ.

Проект закона ХМАО – Югры «О внесении изменений в отдельные законы Ханты-Мансийского автономного округа – Югры» предусматривает распространение ПСН на 3 вида деятельности, в отношении которых ранее ПСН, в отличие от ЕНВД, применять было невозможно:

— деятельности стоянок для транспортных средств;

— розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту организации торговли;

— услуги общественного питания, осуществляемые через объекты организации общественного питания с площадью зала обслуживания посетителей свыше 50 кв. метров, но не более 150 кв. метров по каждому объекту.

По виду деятельности ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойки транспортных средств, полирование и предоставление аналогичных услуг получение патентов предусмотрено действующими в настоящее время Законом ХМАО — Югры от 09.11.2012 № 122-оз «О патентной системе налогообложения на территории Ханты-Мансийского автономного округа – Югры» и Законом ХМАО — Югры от 09.11.2012 № 123-оз «Об установлении размеров потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения».