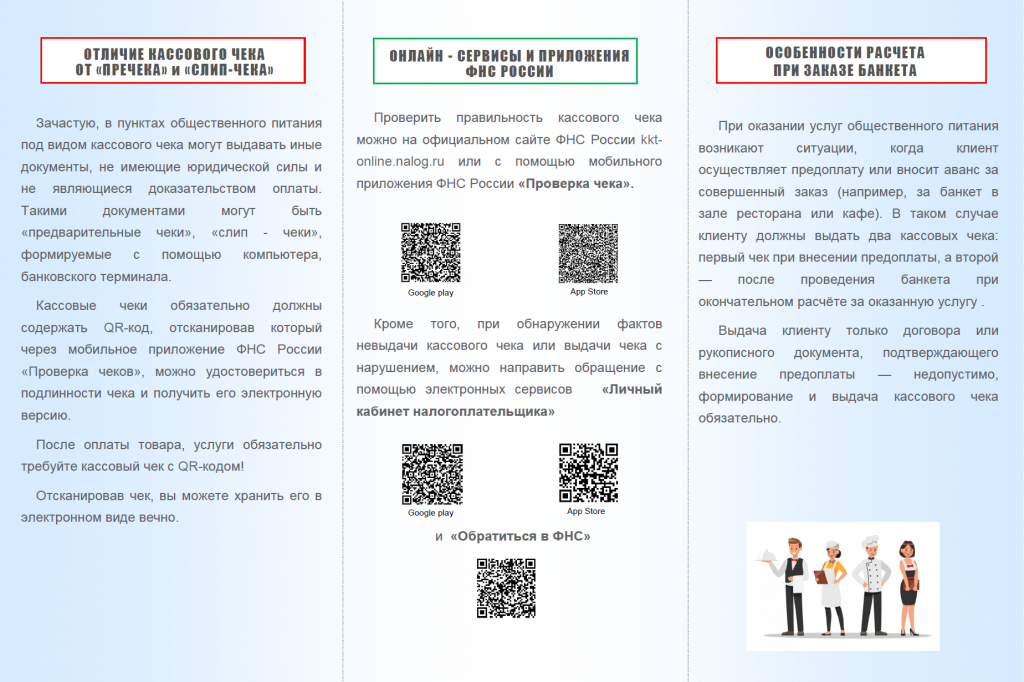

Памятка для налогоплательщиков по вопросу применения контрольно-кассовой техники

Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон):

Статья 1.2. Сфера и правила применения контрольно-кассовой техники (далее — ККТ).

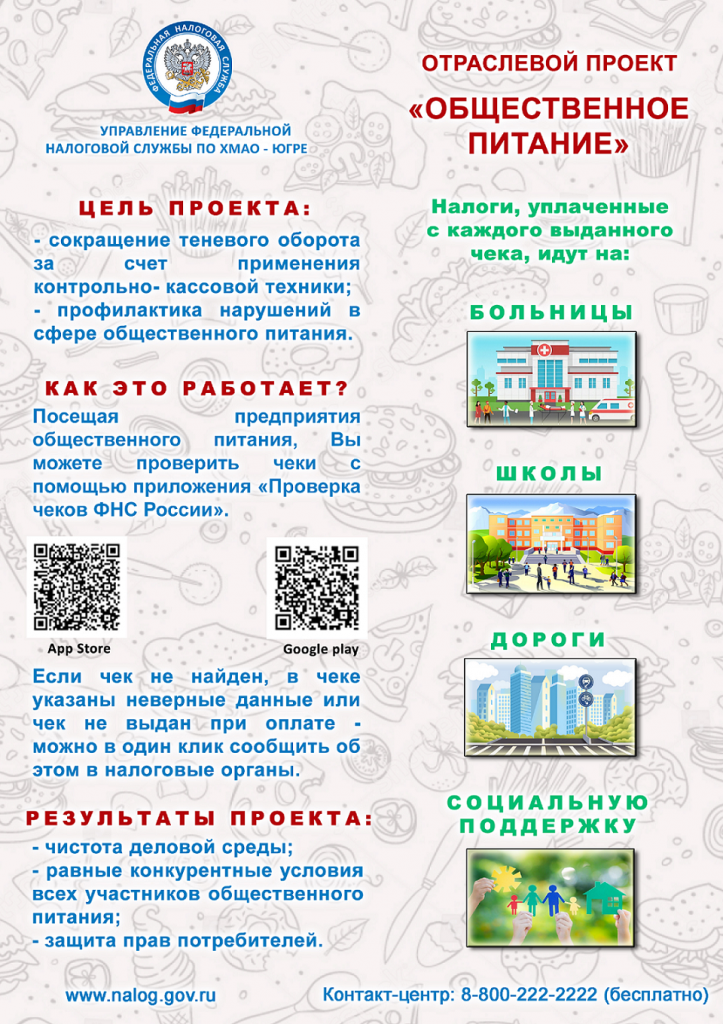

1) ККТ, включенная в реестр ККТ, применяется на территории Российской Федерации (далее – РФ) в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

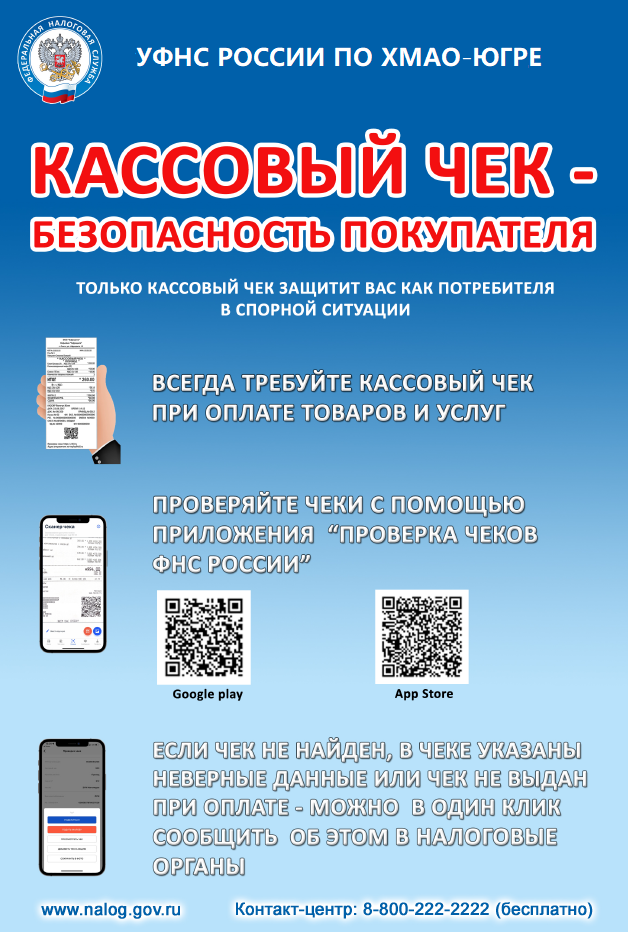

2) При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено настоящим Федеральным законом.

Статья 2. Особенности применения контрольно-кассовой техники

2) 2. ООО и ИП с учетом специфики своей деятельности или особенностей своего местонахождения могут производить расчеты без применения ККТ при осуществлении следующих видов деятельности и при оказании следующих услуг:

- продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта РФ;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством РФ;

- осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- сдача ИП в аренду (наем) жилых помещений, а также жилых помещений совместно с машино-местами, расположенными в многоквартирных домах, принадлежащих этому ИП на праве собственности;

- розничная продажа бахил.

2.1. ИП, применяющие ПСН, осуществляющие виды предпринимательской деятельности, установленные подпунктами 1, 2, 4, 5, 7, 8, 12 — 17, 19 — 27, 29 — 31, 34 — 36, 39, 41 — 44, 49 — 52, 54, 55, 57 — 62, 64, 66 — 80 пункта 2 статьи 346.43 Налогового кодекса РФ, могут осуществлять расчеты в рамках указанных в настоящем пункте видов деятельности без применения ККТ при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между ИП и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым — двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона.

2.2. ККТ не применяется ИП, применяющими специальный налоговый режим «Налог на профессиональный доход» в отношении доходов, облагаемых налогом на профессиональный доход.

- ККТ не применяется при осуществлении расчетов в безналичном порядке между ООО и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

- ККТ может не применяться при осуществлении расчетов:

- товариществами собственников недвижимости (в том числе товариществами собственников жилья, садоводческими и огородническими некоммерческими товариществами), жилищными, жилищно-строительными кооперативами и иными специализированными потребительскими кооперативами за оказание услуг своим членам в рамках уставной деятельности указанных товариществ и кооперативов, а также при приеме платы за жилое помещение и коммунальные услуги;

- образовательными организациями при оказании услуг населению в сфере образования;

- физкультурно-спортивными организациями при оказании услуг населению в сфере физической культуры и спорта;

- домами и дворцами культуры, домами народного творчества, клубами, центрами культурного развития, этнокультурными центрами, центрами культуры и досуга, домами фольклора, домами ремесел, домами досуга, культурно-досуговыми и культурно-спортивными центрами при оказании услуг населению в области культуры.

Положения настоящего пункта не распространяются на расчеты наличными деньгами, а также расчеты с предъявлением электронного средства платежа при условии непосредственного взаимодействия покупателя (клиента) с пользователем, если иное не предусмотрено пунктом 15 настоящей статьи.

Статья 4.7. Требования к кассовому чеку и бланку строгой отчетности

- Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат следующие обязательные реквизиты: наименование документа, порядковый номер за смену, дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес ООО либо адрес регистрации ИП, при расчете в сети «Интернет» — адрес сайта пользователя), наименование организации-пользователя или фамилия, имя, отчество (при наличии) ИП – пользователя, ИНН пользователя, применяемая при расчете система налогообложения, признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода), наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (далее – НДС) (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) НДС), сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика НДС, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) НДС), форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке, должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту), регистрационный номер ККТ, заводской номер экземпляра модели фискального накопителя (далее – ФН), фискальный признак документа, адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака, абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен, адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме, порядковый номер фискального документа, номер смены, фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных), QR-код.

Тем, кто не выполнит требования закона, грозит штраф

| Бизнесмен нарушил | Штраф |

|

Обязан зарегистрировать кассу, но работает без нее. |

Часть от выручки без применения кассы:

— ИП от 25% до 50%, но не меньше 10 000 ₽; — организации от 75% до 100%, но не меньше 30 000 ₽. |

| После того, как налоговая выявила нарушение впервые, продолжает работать без кассы, сумма выручки достигла 1 000 000 ₽. | — Руководителю запретят занимать эту должность в течение 1–2 лет;

— Приостановят деятельность ИП или организации на срок до 90 дней. |

| Применяет ККТ с нарушениями. Например, в чеке нет нужной информации. | Предупреждение или штраф:

— ИП от 1 500 ₽ до 3 000 ₽; — организации от 5 000 ₽ до 10 000 ₽. |

|

Не выдал покупателю кассовый чек. |

Предупреждение или штраф:

— ИП от 2 000 ₽ до 3 000 ₽; — организации 10 000 ₽. |

Дополнительно сообщаем, что с 1 февраля 2021 года все ИП должны отражать в кассовом чеке полное наименование товаров или услуг и их количество. Такая обязанность предусмотрена частью 17 статьи 7 Федерального закона № 290-ФЗ от 03.07.20216 «О внесении изменений в Федеральный закон «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты РФ».

Ранее для ИП была предусмотрена отсрочка и в чеке можно было указать просто «товар» или «услуга». Теперь же название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу, например, нельзя в кассовом чеке просто указать наименование товара «Хлеб», необходимо привести более подробное наименование, например – «Хлеб Бородинский».

Часто спрашивают:

Нужна ли касса, если клиенты — физические лица платят через интернет или скидывают деньги на карту?

Да. Касса нужна, если физические лица платят с помощью любых электронных средств платежа.

Нужна ли касса, если организация платит бизнесмену за товар, работу или услугу по безналичному расчету?

Нет. Касса не нужна для расчетов между организациями и индивидуальными предпринимателями, если они используют электронные средства платежа без его предъявления. То есть через банковский счет.

Как понять, что касса соответствует закону?

Если модель кассы внесена в реестр, она соответствует закону. Список размещен на сайте ФНС России. Там же можно проверить заводской номер кассы.

Кто такие ОФД и как с ними работать?

Оператор фискальных данных — организация-посредник, которая обрабатывает фискальные данные и отправляет в налоговую инспекцию. Чтобы с ним работать, предпринимателю нужно заключить договор. Список операторов фискальных данных размещен на сайте ФНС.

Как сменить ОФД?

Заключить договор с новым оператором фискальных данных и перерегистрировать кассу в личном кабинете на сайте налоговой инспекции.

Что такое фискальный накопитель?

Устройство, которое сохраняет информацию о расчетах, зашифровывает и передает в налоговую инспекцию. Находится в корпусе кассового аппарата.

Как часто менять фискальный накопитель?

Раз в 13, 15 или 36 месяцев, в зависимости от налогового режима и вида бизнеса. Например, для сезонной работы и торговли алкоголем подойдет сроком на 13 или 15 месяцев, для постоянной работы — на 36 месяцев.

Кто меняет фискальный накопитель?

Владелец кассы может поменять фискальный накопитель самостоятельно или обратиться в сервисную службу.